In attesa del decreto attuativo si riepilogano le regole introdotte dal Decreto PNRR

L’art. 38 del Decreto PNRR disciplina il Piano Transizione 5.0 istituendo un nuovo credito d’imposta per sostenere il processo di transizione digitale ed energetica delle imprese[1].

Lo stesso articolo prevede l'emanazione, entro 30 giorni dall’entrata in vigore del decreto-legge , di un decreto attuativo da parte del Ministro delle Imprese e del Made in Italy di concerto con il Ministro dell’economia e delle finanze e sentito il Ministro dell’ambiente e della sicurezza energetica

Le disposizioni del decreto attuativo saranno fondamentali per la verifica dei requisiti di accesso alle agevolazioni. Il decreto dovrà definire, infatti, le modalità di calcolo della riduzione dei consumi energetici necessari per accedere al Piano 5.0 e i contenuti delle certificazioni obbligatorie.

Attualmente il decreto è in fase di elaborazione presso i ministeri interessati.

In attesa della sua pubblicazione riepiloghiamo il quadro generale introdotto dalla norma.

Per informazioni: Naida Costantini - 0733/279654 – costantini@confindustriamacerata.it - Anna Ruffini - 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

--------

IL PIANO TRANSIZIONE 5.0

(aggiornato con Legge di conversione 23 maggio 2024, n. 67 pubblicata in Gu 123 del 28 maggio 2024 - Legge di conversione 29 aprile 2024, n. 56 pubblicata in Gu 100 del 30 aprile 2024)

DOTAZIONE

6,3 miliardi di euro

- 3.118,5 milioni di euro per il 2024

- 3.118.5 milioni di euro per il 2025

- 63 milioni di euro per la gestione della piattaforma

SOGGETTI BENEFICIARI

Tutte le imprese residenti nel territorio dello Stato e alle stabili organizzazioni nel territorio dello Stato di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale

Sono escluse le imprese in liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o sottoposte ad altre procedure concorsuali[2] o che abbiano in corso un procedimento per la dichiarazione di tali situazioni. Sono escluse anche le imprese destinatarie di sanzioni interdittive ai sensi del Dlgs 231/2021.

La norma richiede, inoltre, che le imprese ammesse al credito d’imposta siano in regola con le norme sulla sicurezza del lavoro e con gli obblighi connessi al versamento dei contributi previdenziali e assistenziali (Durc).

OGGETTO DELL’AGEVOLAZIONE

Sono agevolati gli investimenti, a titolo di proprietà o in leasing, effettuati negli anni 2024 e 2025 in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti d’innovazione, da cui consegua una riduzione dei consumi energetici.

È stato chiarito che sono agevolate le imprese che effettuano nuovi investimenti in strutture produttive dal 1° gennaio 2024 al 31 dicembre 2025

Pre-requisito di accesso

Investimento in beni strumentali nuovi materiali e immateriali previsti rispettivamente nell'allegato A e nell'allegato B del piano Transizione 4.0, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura

Condizione necessaria per accedere al credito 5.0

Il passaggio dal 4.0 al più premiante credito 5.0 avviene quando con i nuovi investimenti in beni 4.0 si consegue una riduzione dei consumi energetici[3] almeno pari a:

- al 3% dei consumi energetici della struttura produttiva localizzata nel territorio nazionale

oppure

- al almeno il 5% dei consumi energetici dei processi produttivi interessati dall’investimento.

Ai fini del piano transizione 5.0 tra i beni immateriali agevolabili dell’allegato B vengono aggiunti i seguenti beni:

- software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui al punto precedente.

Ulteriori spese ammissibili

Nell’ambito dei progetti di innovazione sopradescritti che conseguono il risparmio energetico previsto sono in aggiunta agevolabili:

- Gli impianti per l’autoproduzione dell’energia per autoconsumo e i sistemi di stoccaggio dell’energia prodotta

Sono agevolabili i beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

Per quanto riguarda gli impianti fotovoltaici, l’incentivo è limitato ai soli impianti che utilizzano i moduli fotovoltaici previsti dall’art. 12 comma 1 lettere a), b) e c) del Dl 181/2023 (cd Dl Energia):

- moduli fotovoltaici prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di modulo almeno pari al 21,5%;

- moduli fotovoltaici con celle, prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di cella almeno pari al 23,5 %;

- moduli prodotti negli Stati membri dell'Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell'Unione europea con un'efficienza di cella almeno pari al 24,0%.

Nel caso in cui gli impianti includono i moduli di cui alla lettera b) e c), l’intero costo dell’impianto partecipa alla base di calcolo del credito d’imposta con una maggiorazione rispettivamente del 120% e 140% . Si precisa che questa maggiorazione non è limitata al costo dei moduli, ma si estende al costo dell’intero impianto fotovoltaico.

L ’ENEA sta predisponendo un registro, previsto dal D.L Energia, nel quale iscrivere, su istanza del produttore o del distributore interessato, i moduli fotovoltaici sopradescritti alle voci a), b) e c). Nelle more della formazione del registro, sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del medesimo articolo 12.

- La formazione

Per quanto riguarda le spese per la formazione del personale, sono ammesse

- se sono finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi

- nel limite del 10% degli investimenti effettuati nei beni strumentali (compresi gli impianti da fonti rinnovabili)

- fino a un massimo di 300 mila euro

Le spese devono inoltre essere necessariamente erogate da soggetti esterni che saranno individuati con decreto del Ministro delle Imprese e del Made in Italy.

INVESTIMENTI ESCLUSI

nel rispetto del principio DNSH "Do Not Significant Harm" sono esclusi gli investimenti destinati a:

- Attività direttamente connesse ai combustibili fossili,

- attività nell'ambito ETS che generano emissioni effetto serra oltre ai parametri di riferimento,

- attività connesse a inceneritori/discariche/impianti trattamento meccanico biologico,

- attività che generano un'elevata dose di sostanze inquinanti classificabili come rifiuti pericolosi e il cui smaltimento nel lungo termine potrebbe causare danni all'ambiente.

Sono esclusi, inoltre, gli investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell'energia, dell'acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti.

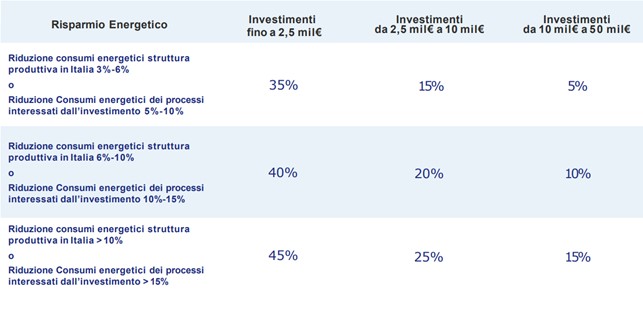

MISURA DEL CREDITO D’IMPOSTA

Sono previste aliquote decrescenti all’aumentare dell’importo dell’investimento e crescenti all’aumentare della percentuale di riduzione dei consumi

Di seguito al tabella riepilogativa

L’agevolazione è prevista anche per gli investimenti effettuati mediante contratti di leasing. in tal caso si assume come costo quello sostenuto dal locatore per l’acquisto dei beni. Inoltre per gli investimenti in beni immateriali utilizzati mediante soluzioni di cloud computing si assume il costo relativo alle spese per servizi imputabili per competenza.

IL CALCOLO DEL RISPARMIO ENERGETICO

Il testo della norma prevede:

“La riduzione dei consumi, riproporzionata su base annuale, è calcolata con riferimento ai consumi energetici registrati nell'esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico. Per le imprese di nuova costituzione, il risparmio energetico conseguito è calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario controfattuale, individuato secondo i criteri definiti nel decreto di cui al comma 17”.

Si attende il decreto attuativo per avere i dettagli sulle modalità di calcolo

PROCEDURA PER ACCEDERE ALL’AGEVOLAZIONE

Possiamo suddividere la procedura di accesso all’agevolazione in tre fasi:

- Prenotazione

Per accedere al beneficio le imprese presentano in via telematica sulla base di un modello standardizzato messo a disposizione dal Gse:

- una “comunicazione ex ante” con la descrizione del progetto ed il costo dello stesso su cui calcolare il credito d'imposta

- una “certificazione ex-ante” attestante la riduzione dei consumi energetici conseguibili

Il Gse, previa verifica della completezza della documentazione, trasmette quotidianamente con modalità telematiche al Mimit l’elenco delle imprese che hanno validamente richiesto l’agevolazione e l’importo del credito “prenotato”, nei limiti dei limiti delle risorse disponibili.

- Stato avanzamento del progetto

L’impresa invia al Gse comunicazioni periodiche relativa all’avanzamento dell’investimento. In base a tali comunicazioni sarà definito l’importo del credito effettivamente spettante, nel limite massimo di quello prenotato (non sono possibili variaioini in aumento). Il decreto attuativo dovrà stabilirne le modalità operative.

È stata introdotta, tra le comunicazioni periodiche previste quella volta a dimostrare l'effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione sia per gli investimenti in beni materiali e immateriali 4.0 che per gli investimenti in autoproduzione di energia da fonte rinnovabile, da trasmettere, entro trenta giorni dalla prenotazione del credito d'imposta, pena la decadenza dal beneficio

- Conclusione del progetto

Al termine dell’investimento l’impresa comunica la conclusione. A tale comunicazione deve essere allegata, a pena decadenza, la “certificazione ex post “che attesta l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex-ante.

Il GSE trasmette all’Agenzia delle Entrate l’elenco delle imprese beneficiarie e l’ammontare del relativo credito d’imposta definitivo, utilizzabile in compensazione.

La norma richiede che i beni agevolati siano interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

LE CERTIFICAZIONI

Le certificazioni ex-ante ed ex-post devono essere redatte da un valutatore indipendente i cui requisiti di indipendenza, imparzialità, onorabilità e professionalità saranno stabiliti dal decreto attuativo.

La norma istitutiva individua già due categorie di soggetti che sono abilitati al rilascio delle certificazioni:

- gli Esperti in Gestione dell'Energia (EGE) certificati da organismo accreditato secondo la norma UNI CEI 11339;

- le Energy Service Company (ESCo) certificate da organismo accreditato secondo la norma UNI CEI 11352.

Il Decreto attuativo dovrebbe individuare altre categorie di soggetti abilitati al rilascio delle certificazioni.

La norma prevede per le sole PMI la possibilità di aggiungere al credito d’imposta anche le spese sostenute per le certificazioni fino a un massimo di 10.000 euro.

LA FRUIZIONE DEL CREDITO

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, decorsi 5 giorni dalla trasmissione da parte del Gse all’Agenzia delle Entrate dell’elenco delle imprese beneficiarie che hanno comunicato la conclusione dell’investimento con indicazione dell’ammontare del credito utilizzabile in compensazione.

La compensazione deve essere avviata ENTRO IL 31/12/2025.

L’ammontare non ancora utilizzato alla predetta data è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo.

Il credito d’imposta non concorre alla formazione del reddito, né della base imponibile Irap e non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR;

Non si applicano i limiti annuali di compensazione di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34 L. 388/2000 e non si applica la preclusione all’autocompensazione del credito in presenza di debiti iscritti a ruolo di ammontare superiore a 1.500 euro di cui all’articolo 31 D.L. 78/2010.

Il credito d’imposta non può formare oggetto di cessione o trasferimento neanche all’interno del consolidato fiscale.

DOCUMENTAZIONE DA CONSERVARE E ULTERIORI ADEMPIMENTI

La norma richiede di conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili.

A tal fine fatture, ddt e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere riferimento all’articolo 38 del D.L. 19 del 02/03/2024.

L’effettivo sostenimento delle spese ammissibili e la corrispondenza della stesse alla documentazione contabile predisposta dall’impresa deve risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti.

Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione iscritti negli appositi albi. Per tali imprese le spese sostenute per adempiere all’obbligo di certificazione sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro.

I CONTROLLI

Sarà il Gse ad effettuare i controlli finalizzati alla verifica dei requisiti tecnici e dei presupposti.

In caso di indebita fruizione dell’incentivo il Gse lo comunica all’Agenzia delle Entrate per i conseguenti atti di recupero del relativo importo maggiorato di interessi e sanzioni.

Il Gse, inoltre, partecipa obbligatoriamente nel processo tributario avverso gli atti di recupero relativi al credito in esame.

RECAPTURE

Se i beni agevolati sono ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione anche se appartenenti allo stesso soggetto, nonché in caso di mancato esercizio dell’opzione per il riscatto nelle ipotesi di beni acquisiti in locazione finanziaria, entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti, il credito d’imposta è corrispondentemente ridotto escludendo dall’originaria base di calcolo il relativo costo.

Il maggior credito d’imposta eventualmente compensato deve essere riversato, senza sanzioni e interessi, entro il termine del versamento delle imposte a saldo del periodo d’imposta in cui si sono verificate le situazioni descritte sopra. Si applicano, in quanto compatibili, le norme sui beni sostitutivi previste per il credito 4.0.

CUMULABILITÀ

Il credito d’imposta Transizione 5.0 è cumulabile con altri incentivi che abbiano ad oggetto i medesimi costi, a condizione che il cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Non è invece cumulabile, in relazione ai medesimi costi ammissibili, con il credito d’imposta Transizione 4.0 né con il credito d’imposta per investimenti nella ZES unica.

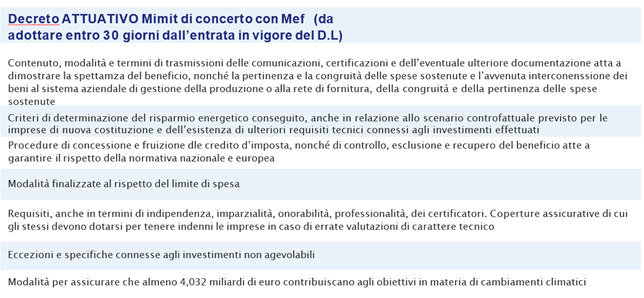

IL DECRETO ATTUATIVO

Il decreto attuativo dovrà essere emanato dal Ministro delle Imprese e del Made in Italy di concerto con il Ministro dell’economia e delle finanze e sentito il Ministro dell’ambiente e della sicurezza energetica, entro 30 giorni dall’entrata in vigore del decreto-legge in esame.

Nella tabella si riepilogano i contenuti previsti.

Il decreto attuativo dovrà inoltre quantificare il costo massimo ammissibile, calcolato in euro/kW, per gli impianti di produzione di energia da fonti rinnovabili e, in euro/kWh, per i sistemi di accumulo.

------

[1] Decreto legge “Ulteriori disposizioni urgenti per l'attuazione del Piano nazionale di ripresa e resilienza (PNRR)” del 2 marzo 2024 nr. 19 – Pubblicato in Gu nr. 52 del 2 marzo 2024

[2] Si intendono altre procedure concorsuali ai sensi del regio decreto 267/1942, del codice della crisi d’impresa e dell’insolvenza di cui al dlgs 14/2019 o da altre leggi speciali.

[3] NB: se attraverso i beni indicati non è possibile raggiungere la riduzione dei consumi e quindi fruire delle migliori aliquote del credito 5.0 è comunque possibile accedere ai minori benefici del piano transizione 4.0.